Daňový bonus predstavuje dôležitý nástroj štátnej podpory, ktorý priamo ovplyvňuje čistý príjem zamestnancov a daňovú povinnosť podnikateľov - živnostníkov. Je upravený v § 33 zákona o dani z príjmov č. 595/2003 Z. z. V posledných rokoch došlo k viacerým zmenám v jeho podmienkach a výške, pričom od 1. januára 2025 nadobudnú účinnosť ďalšie úpravy.

Kto má nárok na daňový bonus?

Nárok na daňový bonus na dieťa si môže uplatniť rodič alebo osoba, ktorej bolo dieťa zverené do starostlivosti, ak spĺňa zákonom stanovené podmienky. Tieto podmienky sa týkajú predovšetkým:

- Príjmov daňovníka: Daňovník musí dosiahnuť dostatočné zdaniteľné príjmy. V prípade zamestnancov ide o príjmy podľa § 5 zákona o dani z príjmov (závislá činnosť), u podnikateľov (SZČO) o príjmy podľa § 6 ods. 1 a 2 zákona o dani z príjmov. Dôležité je, aby zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky tvorili najmenej 90 % z jeho celkových príjmov.

- Vyživovaného dieťaťa: Dieťa musí spĺňať definíciu nezaopatreného dieťaťa podľa zákona o prídavku na dieťa a žiť s daňovníkom v spoločnej domácnosti.

Za vyživované dieťa daňovníka sa považuje:

- Vlastné dieťa

- Osvojené dieťa

- Dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu

- Dieťa druhého z manželov

Podmienky pre nezaopatrené dieťa:

- Do skončenia povinnej školskej dochádzky.

- Po skončení povinnej školskej dochádzky sa sústavne pripravuje na povolanie štúdiom na strednej alebo vysokej škole (dennou formou), najdlhšie však do skončenia školského roka, v ktorom dieťa dovŕšilo 18 rokov veku.

- Sústavnou prípravou na povolanie je aj opakovanie ročníka štúdia.

- Obdobie bezprostredne nadväzujúce na skončenie štúdia na strednej škole, najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium.

Dôležité upozornenie:

- Za nezaopatrené dieťa sa nepovažuje dieťa, ktorému bol priznaný invalidný dôchodok alebo poberá sociálny dôchodok. Priznanie invalidného dôchodku je dôvodom zániku nároku na výplatu daňového bonusu od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o jeho priznaní.

Uplatnenie daňového bonusu

Daňový bonus na dieťa si uplatňuje vždy iba jeden z rodičov. Ak nárok spĺňajú obaja rodičia, musia sa na jeho uplatnení dohodnúť. Je tiež možné, aby sa rodičia dohodli na pomernom uplatnení daňového bonusu počas roka.

Spôsoby uplatnenia:

- U zamestnávateľa: Zamestnanec si môže uplatniť daňový bonus mesačne prostredníctvom svojho zamestnávateľa. Na tento účel je potrebné zamestnávateľa informovať a predložiť potrebné doklady. Ak si chce zamestnanec uplatniť bonus naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady.

- Prostredníctvom daňového priznania: Ak zamestnanec nepožiadal o ročné zúčtovanie dane, alebo ide o SZČO, uplatňuje si daňový bonus v daňovom priznaní fyzickej osoby.

Potrebné doklady:

- Rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení, rozhodnutie o zverení do náhradnej starostlivosti, alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov).

- Potvrdenie o návšteve školy (ak dieťa študuje a je staršie ako 15 rokov).

- Potvrdenie o spoločnej domácnosti (ak je dieťa zverené do starostlivosti).

- Potvrdenie od druhého rodiča, že si neuplatňuje daňový bonus (v prípade striedavej starostlivosti).

Zmeny v daňovom bonuse od 1. januára 2025

Od 1. januára 2025 nadobúdajú účinnosť viaceré zmeny týkajúce sa daňového bonusu:

- Vekové obmedzenie: Daňový bonus bude poskytovaný výlučne na deti do 18 rokov veku. Po dovŕšení 18 rokov nárok zaniká, bez ohľadu na pokračujúce štúdium.

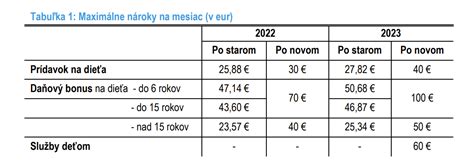

- Výška bonusu: Mení sa aj výška mesačného bonusu.

| Obdobie | Deti do 15 rokov | Deti od 15 do 18 rokov |

|---|---|---|

| Do 31.12.2024 | 140 € | 50 € |

| Od 01.01.2025 | 100 € | 50 € |

Maximálna výška daňového bonusu v závislosti od počtu detí (platné od 01.01.2025):

- 1 dieťa: najviac 29 % z čiastkového základu dane

- 2 deti: najviac 36 % z čiastkového základu dane

- 3 deti: najviac 43 % z čiastkového základu dane

- 4 deti: najviac 50 % z čiastkového základu dane

- 5 detí: najviac 57 % z čiastkového základu dane

- 6 a viac detí: najviac 64 % z čiastkového základu dane

Pri určovaní percentuálnej výšky čiastkového základu dane sa započítavajú všetky vyživované deti, aj tie, na ktoré sa daňový bonus nemusí uplatňovať.

Čo by ste mali vedieť o zmenách pri podávaní daňových priznaní za rok 2025

Príklady výpočtu daňového bonusu

Výpočet daňového bonusu ovplyvňuje výška príjmu daňovníka a počet detí.

Príklady pre zamestnancov:

Príklad 1: Zamestnanec si uplatňuje daňový bonus na 2 deti, 10-ročné a 16-ročné. Jeho zdaniteľný príjem je 900 eur mesačne. Čiastkový základ dane (ČZD) je 779,40 eur.

- Výpočet pre rok 2024: Nárok na DB je 2 x 140 € = 280 €. Maximálna výška DB je 27 % z ČZD (210,44 €). Zamestnanec dostane 210,44 €.

- Výpočet pre rok 2025: Nárok na DB je (1 x 100 €) + (1 x 50 €) = 150 €. Maximálna výška DB je 36 % z ČZD (280,58 €). Zamestnanec má nárok na plnú výšku 150 €.

Príklad 4: Zamestnanec si uplatňuje DB na 2 deti vo veku 8 a 14 rokov. Zdaniteľný príjem je 2500 eur mesačne. Čiastkový základ dane (ČZD) je 2 165 eur.

- Výpočet pre rok 2024: Nárok na DB je 2 x 140 € = 280 €. Zamestnanec dostane plnú výšku 280 €.

- Výpočet pre rok 2025: Nárok na DB je 2 x 100 € = 200 €. Od roku 2025 platí, že ak zamestnanec má ČZD vyšší ako 1,5-násobok priemernej mesačnej mzdy (2 145 €), bonus sa kráti. V tomto prípade sa bonus kráti o 2 eurá na dieťa, celkovo na 196 eur.

Príklady pre SZČO (živnostníkov):

Príklad 1: SZČO má hrubý ročný príjem 12 000 eur a dve deti vo veku 2 a 5 rokov.

- Výpočet pre rok 2024: Čiastkový základ dane (ČZD) je 1 032,80 €. Maximálna výška DB je 27 % z ČZD (278,86 €). Ročný nárok na DB je 2 x 140 € x 12 = 3 360 €. SZČO si môže uplatniť DB do výšky 278,86 €.

- Výpočet pre rok 2025: Čiastkový základ dane (ČZD) je 668,70 €. Maximálna výška DB je 36 % z ČZD (240,73 €). Ročný nárok na DB je 2 x 100 € x 12 = 2 400 €. SZČO si môže uplatniť DB do výšky 240,73 €.

Rozdiel medzi daňovým bonusom a prídavkami na deti

Daňový bonus na dieťa je priamo závislý od príjmu rodiča a jeho výška sa odvíja od veku dieťaťa. Poskytuje sa buď mesačne, alebo jednorazovo pri daňovom priznaní.

Prídavky na deti (rodinné prídavky) sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi do 25 rokov (ak študujú) bez ohľadu na príjem rodiča.