Daňový bonus na nezaopatrené dieťa predstavuje dôležitý nástroj daňovej politiky štátu, ktorý má za cieľ podporiť pracujúcich rodičov a poskytnúť im finančnú pomoc počas náročných období. Cieľom najnovších návrhov je vrátiť sa k sumám daňového bonusu platným v roku 2024 a zrušiť obmedzenia zavedené od roku 2025.

Aktuálny stav daňového bonusu na dieťa (od 1. januára 2025)

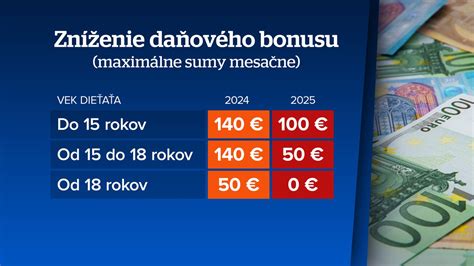

Od začiatku roka 2025 došlo k zníženiu výšky daňového bonusu na nezaopatrené dieťa a zároveň sa obmedzila aj veková hranica pre jeho poberanie. Podľa aktuálnych pravidiel platí:

- 100 eur mesačne pre rodičov detí do veku 15 rokov.

- 50 eur mesačne pre rodičov detí vo veku od 15 rokov, avšak len do dovŕšenia 18. roku veku.

Po dovŕšení 18. roku veku dieťaťa nárok na daňový bonus zaniká, s výnimkou prípadov, kedy sa dieťa sústavne pripravuje na povolanie štúdiom (najdlhšie do 25 rokov veku) alebo nemôže vykonávať činnosť pre chorobu či úraz. Tieto výnimky však už nie sú v súlade s novými obmedzeniami.

Navrhované zmeny a novela zákona o daňovom bonuse

V parlamente bol predložený nový návrh zákona, ktorého cieľom je vrátiť podmienky poberania daňového bonusu na dieťa do stavu platného do konca roka 2024. Navrhované úpravy prinášajú:

- Predĺženie obdobia poberania vyššieho daňového bonusu z doterajších 15 rokov na 18 rokov.

- Zvýšenie mesačnej sumy daňového bonusu z aktuálnych 100 eur na 140 eur pre deti do 18 rokov.

- Možnosť uplatnenia daňového bonusu pre deti vo veku od 18 do 25 rokov, ak sa sústavne pripravujú na povolanie štúdiom.

- Vypustenie krátenia výšky daňového bonusu z dôvodu výšky príjmu rodiča.

Tieto zmeny majú nadobudnúť účinnosť od začiatku roka 2026. Autori návrhu uvádzajú, že primárnym cieľom je finančne podporiť rodiny s deťmi a motivovať rodičov k zakladaniu rodiny prostredníctvom štátnej politiky.

Podmienky uplatnenia daňového bonusu

Daňový bonus je daňová úľava určená daňovníkovi, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti, príjmy z podnikania alebo z inej samostatnej zárobkovej činnosti a zároveň vyživuje dieťa alebo deti žijúce s ním v spoločnej domácnosti. Pre uplatnenie daňového bonusu je potrebné splniť aj ďalšie podmienky:

- 90 % celosvetových zdaniteľných príjmov musí byť dosiahnutých na území Slovenskej republiky. Táto podmienka bola zavedená ako súčasť konsolidačných opatrení v roku 2024.

- Daňový bonus je možné uplatniť iba na jedno dieťa v spoločnej domácnosti.

- Bonus uplatňuje len jeden z rodičov na jedno a to isté vyživované dieťa.

Výpočet daňového bonusu a jeho krátenie

Výška daňového bonusu je ovplyvnená vekom dieťaťa a výškou základu dane daňovníka. Na základe zákona o dani z príjmov (ZDP) sa nárok na daňový bonus uplatňuje najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 ZDP, alebo ich úhrnu. Toto percento sa líši v závislosti od počtu vyživovaných detí.

Percentuálny limit základu dane a minimálna suma základu dane pre plnú výšku bonusu (od 1. 1. 2025)

| Počet vyživovaných detí | Percentuálny limit základu dane (ČZD) - od 1. 1. 2025 | Minimálna suma základu dane (ČZD) - od 1. 1. 2025 (pre nárok na plnú sumu DB) |

|---|---|---|

| 1 | 29 % | 344,83 € |

| 2 | 36 % | 555,56 € |

| 3 | 43 % | 697,67 € |

| 4 | 50 % | 800,00 € |

| 5 | 57 % | 877,19 € |

| 6 a viac | Pre každú kategóriu počtu vyživovaných detí o 7 % nahor |

Tieto limity znamenajú, že pri nižšom základe dane ako je stanovený minimálny, môže byť daňový bonus krátený. Zmeny od 1. januára 2025 mierne zvýšili percento základu dane pre uplatnenie bonusu, čo môže mať vplyv na jeho výšku.

Možné riešenia pre rodiny s vyššími príjmami a špecifické situácie

V minulosti sa objavili prípady, kedy rodičia s vysokými príjmami, ktorí si chceli uplatniť daňový bonus, čelili jeho kráteniu. V zákone však existovala možnosť, ako tento problém obísť.

Príklad postupu podľa § 33 ods. 8 ZDP

V situácii, keď jeden z rodičov nemá zdaniteľný príjem (napr. je na rodičovskej dovolenke) a druhý rodič zarába nad limit pre plný daňový bonus, rodina mohla legálne získať plnú sumu bonusu.

Pani Zuzana, ktorá bola na rodičovskej dovolenke, si mohla podať daňové priznanie a vďaka paragrafu § 33 ods. 8 ZDP "navýšiť" svoj nulový základ dane o základ dane svojho manžela. Týmto postupom sa predišlo kráteniu bonusu, ktoré by inak nastalo z dôvodu vysokého príjmu manžela. Tento mechanizmus bol považovaný za legálnu medzeru v zákone, ktorá však bola následne v parlamente zrušená.

Budúcnosť daňového bonusu

Hoci návrh novely zákona, ktorý by vrátil daňový bonus na úroveň spred roka 2025, predložila opozícia, jeho prijatie je menej pravdepodobné. Rodičia sa tak musia pripraviť aj na scenár, že daňový bonus sa v roku 2026 nezvýši priamym legislatívnym rozhodnutím.

Dobrým znamením je však automatické zvyšovanie hranice pre nekrátený daňový bonus vďaka rastu priemernej mzdy. V roku 2026 sa táto hranica zvýši z približne 2 477 eur mesačne na asi 2 640 eur. To znamená, že rodičia s rovnakým príjmom ako v súčasnosti, môžu v budúcnosti mať nárok na vyšší bonus.