Daňový bonus predstavuje formu daňového zvýhodnenia, ktoré je oslobodené od dane v zmysle príslušných legislatívnych ustanovení. Jeho cieľom je podpora rodiny a zmiernenie finančného zaťaženia spojeného s výchovou detí.

Podmienky nároku na daňový bonus

Nárok na priznanie daňového bonusu je daňovník povinný preukázať svojmu zamestnávateľovi. Podmienky pre uplatnenie daňového bonusu sa sledujú vždy k prvému dňu v mesiaci.

Za vyživované dieťa sa v zmysle zákona považuje:

- Vlastné dieťa.

- Osvojené dieťa.

- Dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

- Dieťa druhého z manželov.

Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa podľa osobitného predpisu.

Nezaopatrené dieťa a vekové hranice

Nezaopatreným dieťaťom je dieťa do skončenia povinnej školskej dochádzky, najdlhšie však do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom alebo sa nemôže sústavne pripravovať na povolanie štúdiom či vykonávať zárobkovú činnosť pre chorobu alebo úraz.

Nárok na daňový bonus zaniká najneskôr v kalendárnom mesiaci, ktorý nasleduje po kalendárnom mesiaci, v ktorom nezaopatrené dieťa dovŕšilo 25 rokov veku alebo získalo vysokoškolské vzdelanie druhého stupňa.

Dôležité upozornenie: Od 1. januára 2025 sa menia podmienky pre získanie daňového bonusu. Po novom bude možné uplatniť si ho len na deti do 18 rokov veku, pričom nárok po dovŕšení 18 rokov veku zanikne bez ohľadu na pokračovanie v štúdiu.

Sústavná príprava na povolanie

Sústavnou prípravou dieťaťa na povolanie sa rozumie:

- Štúdium na strednej škole dennou formou.

- Štúdium na vysokej škole dennou formou.

Zákon o prídavku na dieťa v ustanovených prípadoch vymedzuje za sústavnú prípravu na povolanie aj iné obdobia, ako napríklad obdobie prázdnin.

Obdobia súvisiace so štúdiom

- Obdobie bezprostredne nadväzujúce na skončenie štúdia na strednej škole: Najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole.

- Obdobie od konca školského roka na strednej škole do zápisu na vysokú školu: Najneskôr do októbra bežného roka, v ktorom dieťa skončilo štúdium na strednej škole.

- Obdobie po skončení posledného ročníka strednej školy do vykonania skúšky: Najdlhšie do konca školského roka, v ktorom dieťa malo skončiť štúdium na strednej škole (najdlhšie do 31. augusta).

- Vysokoškolské štúdium: Trvá do skončenia štúdia v súlade s príslušnými paragrafmi zákona o vysokých školách. Dňom skončenia štúdia v prípade neskoršieho skončenia je koniec akademického roka, v ktorom mal študent štúdium skončiť (najdlhšie do 31. augusta).

Dôležité: Ak študent zmení študijný program alebo štúdium preruší, posudzuje sa každý prípad individuálne. Štúdium v zahraničí je považované za sústavnú prípravu na povolanie, ak je svojím rozsahom a úrovňou postavené na úroveň štúdia na strednej alebo vysokej škole v SR.

Špecifické situácie a príklady

Prípad vydatej dcéry

Daňovník si môže uplatniť daňový bonus na dcéru, ktorá je študentkou denného štúdia vysokej školy, aj keď je vydatá. Ak manžel dcéry nedosiahne v zdaňovacom období dostatočný zdaniteľný príjem, otec dieťaťa si môže uplatniť daňový bonus za mesiace, počas ktorých dieťa žilo s ním v spoločnej domácnosti.

Spoločná domácnosť

Pojem „domácnosť“ je vymedzený v Občianskom zákonníku ako súbor fyzických osôb, ktoré spolu trvale žijú a spoločne uhradzujú náklady na svoje potreby. Adresa trvalého pobytu nie je pri uplatnení daňového bonusu podstatná, dôležité je preukázanie spoločného hospodárenia.

Osobitné prípady

- Nárok na daňový bonus pri zverení dieťaťa do starostlivosti: Aj manžel tety, ktorej bolo dieťa zverené do osobnej starostlivosti, môže uplatniť daňový bonus, ak manželka nedosahuje potrebný príjem.

- Pestúnska starostlivosť: Daňovník si môže uplatniť daňový bonus na dieťa v pestúnskej starostlivosti aj po dovŕšení 18 rokov veku, ak sa dieťa sústavne pripravuje na povolanie.

- Druh a družka: Dieťa druhého z manželov sa považuje za vyživované dieťa. Po uzavretí manželstva sa dieťa jedného z partnerov považuje za dieťa druhého z manželov.

- Práceneschopnosť a materská dovolenka: Ak čiastkový základ dane nepostačuje na plný nárok daňového bonusu z dôvodu PN alebo materskej dovolenky, daňovník môže využiť postup pri ročnom zúčtovaní alebo podaní daňového priznania.

- Invalidný dôchodok: Dieťa, ktorému vznikol nárok na invalidný dôchodok, prestáva byť nezaopatreným dieťaťom, čím zaniká nárok na daňový bonus, a to od prvého dňa nasledujúceho mesiaca po vydaní rozhodnutia o priznaní invalidného dôchodku.

Ako uplatniť daňový bonus na dieťa

Výpočet a uplatnenie daňového bonusu

Daňový bonus sa počíta v percentuálnej výške zo základu dane (čiastkového základu dane) z rôznych druhov príjmov. Ak základ dane z príjmov z rôznych činností postačuje na uplatnenie daňového bonusu, môže byť dopočítaný pri ročnom zúčtovaní alebo pri podaní daňového priznania.

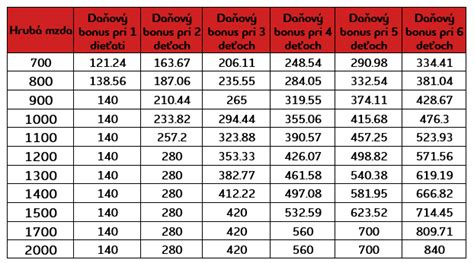

Dôležité zmeny od 1. januára 2025:

- Daňový bonus bude poskytovaný len na deti do 18 rokov veku.

- Menia sa aj výšky bonusov na dieťa.

- Zdaniteľné príjmy daňovníka zo zdrojov na území SR musia tvoriť najmenej 90 % z jeho celkových príjmov.

- Pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká.

Daňový bonus je možné uplatniť si prostredníctvom zamestnávateľa alebo pri podávaní daňového priznania. Preukázať nárok je potrebné rodným listom dieťaťa, dokladom o štúdiu (pri deťoch nad 15 rokov), potvrdením o spoločnej domácnosti a v niektorých prípadoch aj potvrdením od druhého rodiča.

Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus, pričom sa musia dohodnúť, ktorý z nich si bonus uplatní za dané obdobie. Tieto dohody je potrebné oznámiť zamestnávateľovi alebo zohľadniť v daňovom priznaní.

Rozdiel medzi daňovým bonusom a prídavkami na deti

Daňový bonus na dieťa má priamu závislosť od príjmu rodiča a jeho výška závisí od veku dieťaťa. Poskytuje sa buď mesačne, alebo raz ročne pri daňovom priznaní.

Prídavky na deti (rodinné prídavky) sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi bez ohľadu na príjem rodiča.