Daňový bonus na dieťa predstavuje významnú finančnú úľavu určenú na podporu rodín s deťmi. Nárok naň vzniká už od mesiaca narodenia dieťaťa. Jeho výška je variabilná a odvíja sa od viacerých faktorov, vrátane veku dieťaťa, príjmu rodiča a percentuálneho uplatnenia zo základu dane. Bonus je možné vyplácať mesačne prostredníctvom zamestnávateľa alebo jednorazovo pri ročnom zúčtovaní či podaní daňového priznania.

Výška daňového bonusu podľa veku dieťaťa

Výška daňového bonusu je primárne nastavená podľa veku dieťaťa. Rodičia môžu získať:

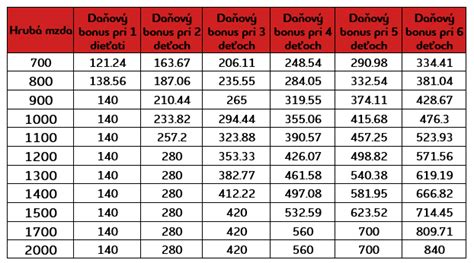

- Maximálne 100 eur mesačne pri dieťati do 15 rokov veku.

- Maximálne 50 eur mesačne pri dieťati vo veku od 15 do 17 rokov.

Po dovŕšení 18 rokov veku dieťaťa nárok na daňový bonus zaniká, s výnimkou situácie, ak sa dieťa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole, kedy nárok môže trvať až do veku 25 rokov.

Podmienky pre uplatnenie daňového bonusu

Systém daňového bonusu umožňuje jeho uplatnenie aj pri veľmi nízkych príjmoch. Kľúčovým faktorom pre výpočet je takzvaný čiastkový základ dane.

Percentuálne stropy pri výpočte

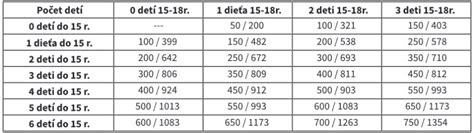

Pri výpočte výšky daňového bonusu sa uplatňuje percentuálny strop odvíjajúci sa od počtu detí:

- Pri jednom dieťati: 29 % základu dane.

- Pri dvoch deťoch: 36 % základu dane.

- Pri troch deťoch: 43 % základu dane.

- Pri štyroch deťoch: 50 % základu dane.

- Pri piatich deťoch: 57 % základu dane.

- Pri šiestich a viacerých deťoch: až 64 % základu dane.

Výsledná suma daňového bonusu sa však vždy porovnáva s maximálnym stropom stanoveným podľa veku detí. Rodič nemôže dostať viac ako je táto zastropovaná suma.

Obmedzenia pri vyšších príjmoch

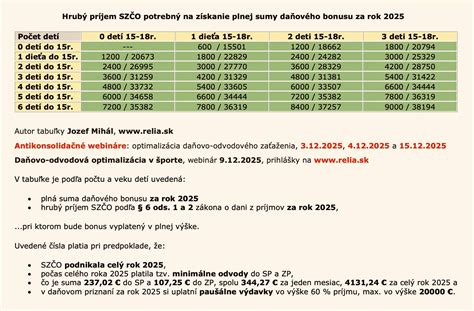

Výška daňového bonusu sa začína znižovať u rodičov, ktorí prekročia hranicu 1,5-násobku priemernej mzdy spred dvoch rokov. V takom prípade sa suma bonusu kráti o desať percent z rozdielu medzi príjmom a týmto limitom. Pre rok 2025 sa tento limit základu dane (ČZD), pri ktorom sa začína bonus krátiť, stanovuje na 25 740 eur ročne (čo približne zodpovedá mesačnému hrubému príjmu okolo 2 480 eur).

Ďalšou dôležitou podmienkou je, že najmenej 90 % príjmov rodiča musí pochádzať zo zdrojov na území Slovenskej republiky. Toto obmedzenie sa týka aj daňovníkov s obmedzenou daňovou povinnosťou (nerezidentov SR).

Spôsoby uplatnenia a vyplatenia daňového bonusu

Firma priznáva daňový bonus vždy až od mesiaca nasledujúceho po predložení potrebných dokladov, s výnimkou nástupu do zamestnania. V takom prípade je možné bonus priznať aj za mesiac nástupu, ak rodič dodá doklady do jeho konca. Pri ukončení pracovného pomeru má rodič nárok na bonus ešte za mesiac, v ktorom pracovný pomer skončil.

Rodič si môže daňový bonus uplatniť u zamestnávateľa počas roka, v ročnom zúčtovaní preddavkov alebo v daňovom priznaní. Vždy ho však môže uplatňovať len jeden z rodičov, a to na vlastné dieťa, osvojené, nevlastné alebo zverené do náhradnej starostlivosti.

Lehoty a možnosti spätnej úpravy

Doklady potrebné pre ročné zúčtovanie musí rodič predložiť do 15. februára daného roka. Ak si rodič neuplatnil bonus ani počas roka, ani v riadnom daňovom priznaní, môže tak spraviť spätne až za päť zdaňovacích období prostredníctvom podania dodatočného priznania.

Daňový bonus na dieťa bol do slovenskej legislatívy zavedený od 1. januára 2004, kedy nahradil dovtedajšiu nezdaniteľnú časť základu dane na vyživované dieťa. Zatiaľ čo nezdaniteľná časť znižovala základ dane, daňový bonus priamo znižuje vypočítanú daň.

Tax Brackets Explained For Beginners in The USA

Príklady uplatnenia daňového bonusu

Príklad č. 1: Mesačné uplatňovanie

Pán Martin má tri deti do 15 rokov. Jeho mesačný hrubý príjem je 1 200 eur (čiastkový základ dane 1 039,20 eura). V júni a decembri dostal odmeny, čím sa jeho čiastkový základ dane v týchto mesiacoch zvýšil na 2 400 eur. Pri troch deťoch je mesačný strop bonusu 300 €.

- V bežných mesiacoch je jeho nárok 300 € (10 mesiacov × 300 € = 3 000 €).

- V mesiacoch s odmenami prekročil ročný limit 2 145 €, preto sa bonus kráti:

- Rozdiel: 2 400 € - 2 145 € = 255 €

- Krátenie: 10 % z 255 € = 25,50 €

- Bonus: 300 € - 25,50 € = 274,50 €

- Spolu za 2 mesiace: 549 €

- Celkový ročný bonus: 3 000 € + 549 € = 3 549 €

Pre pána Martina je mesačné uplatňovanie výhodnejšie, pretože peniaze dostáva priebežne. Ak by mu zamestnávateľ počas roka vyplácal vždy plných 300 eur, pri ročnom zúčtovaní by musel rozdiel 51 eur vrátiť.

Príklad č. 2: Ročné uplatňovanie

Pani Jana má dve deti do 15 rokov. Jej mesačný hrubý príjem je 900 eur (čiastkový základ dane 779,40 eura). V jej prípade môže byť výhodnejšie ročné uplatnenie, najmä ak by sa jej príjmy v priebehu roka výrazne nemenili.

Príklad č. 3: Uplatnenie daňového bonusu živnostníkom

Pani Anna vyživuje 10-ročnú dcéru. Daňový bonus na dieťa je v absolútnej sume 100 € mesačne. Musí však byť nižší ako percentuálny limit čiastkového základu dane. Pri jednom dieťati to je 29 % zo základu dane.

Ak je jej mesačný základ dane napríklad 1 299 €, 29 % z tejto sumy je 376,71 €. Keďže 100 € je menej ako 376,71 €, Anna má nárok na plných 100 €.

Ak by bola živnostníčka s mesačným príjmom 1 500 eur, maximálna možná suma daňového bonusu za rok je 1 200 €. Táto suma sa však testuje na 29 % z ročného základu dane. Ak by bol tento limit nižší, Anna by mala nárok len na túto nižšiu sumu.

Zmeny od 1. januára 2025

Od 1. januára 2025 dôjde k viacerým zmenám v oblasti daňového bonusu na dieťa, ktoré vyplývajú najmä z konsolidačného balíka a predchádzajúcich noviel zákona o dani z príjmov:

- Zrušenie bonusu na deti staršie ako 18 rokov: Nárok na daňový bonus na dieťa úplne zaniká po dovŕšení 18. roku veku dieťaťa.

- Úprava maximálnych súm: Od 1. januára 2025 sa začnú uplatňovať sumy daňového bonusu schválené ešte zákonom č. 496/2022 Z. z. Teda 100 € mesačne pre deti do 18 rokov a 50 € mesačne pre deti staršie ako 18 rokov (ktoré však už nebudú oprávnené).

- Zavedenie nového krátenia pri vyšších príjmoch: Pri základe dane presahujúcom 1,5-násobok priemernej mzdy spred dvoch rokov (pre rok 2025 ide o sumu 25 740 € ročne) sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi základom dane a touto hranicou.

- Zvýšenie percentuálneho limitu základu dane: Pre rodičov s nižšími príjmami sa od 1. januára 2025 zvýši percentuálny limit základu dane, čo im umožní uplatniť si plnú sumu daňového bonusu pri nižších príjmoch. Toto opatrenie má pomôcť najmä neúplným rodinám.

- Zjednotenie podmienok pre rezidentov a nerezidentov: Pri určovaní základu dane, od ktorého sa kráti výška daňového bonusu, sa už nerozlišuje medzi daňovým rezidentom a nerezidentom SR.

Príklad zmien od 1.1.2025:

Pán Peter má dve deti vo veku 3 a 5 rokov. Je zamestnanec a daňový bonus si uplatňuje mesačne. Jeho mesačný základ dane je 816 eur. Celkový nárok na bonus je 200 € (100 € x 2 deti). Nakoľko jeho základ dane nepresiahne limit, bude mať nárok na plnú sumu 200 € mesačne.

Pani Vážna, ako osamelá matka s 13-ročnou dcérou a 11-ročným synom, mala v roku 2024 nárok na 280 € mesačne (140 € x 2). Od 1. januára 2025 bude jej nárok na dieťa do 15 rokov 100 €, teda spolu 200 € mesačne.

Historický vývoj daňového bonusu

Inštitút daňového bonusu bol zavedený do slovenskej daňovej legislatívy s účinnosťou od 1. januára 2004. Počiatočná výška bonusu bola 400 slovenských korún (približne 13,32 eura). V priebehu rokov došlo k viacerým úpravám výšky a podmienok jeho uplatnenia. Napríklad v roku 2019 došlo k zdvojnásobeniu bonusu pre deti do 6 rokov. Od júla 2022 sa suma pre deti do 15 rokov zvýšila na 70 eur a pre staršie deti na 40 eur.

V roku 2024 platí suma 100 € pre deti do 15 rokov a 50 € pre deti nad 15 rokov. S účinnosťou od 1. januára 2025 sa však tieto sumy menia a zavádzajú sa nové pravidlá, ktoré reflektujú aktuálnu ekonomickú situáciu a potrebu konsolidácie verejných financií.