Daňový bonus je dôležitým nástrojom štátnej podpory, ktorý priamo ovplyvňuje čistý príjem zamestnancov a daňovú povinnosť podnikateľov, ktorí sa starajú o deti. Jeho úprava je obsiahnutá v §33 zákona o dani z príjmov. Od 1. januára 2025 nadobudli účinnosť viaceré zmeny v podmienkach a výške daňového bonusu, ktoré sú predmetom tohto článku.

Nárok na daňový bonus na dieťa si môže uplatniť rodič alebo iná osoba, ktorej bolo dieťa zverené do starostlivosti. Tento nárok má zamestnanec s príjmami podľa §5 zákona o dani z príjmov (tzv. závislá činnosť), ako aj fyzická osoba - podnikateľ (SZČO) s príjmami podľa §6 ods. 1 a 2 zákona o dani z príjmov.

Kto má nárok na daňový bonus?

Daňový bonus na dieťa si môže uplatniť vždy len jeden z rodičov. V prípade dohody si môžu rodičia rozdeliť obdobie, počas ktorého si bonus uplatňuje každý z nich, prípadne si môžu dohodnúť pomernú časť bonusu.

Nárok na daňový bonus vzniká mesiacom narodenia dieťaťa a zaniká dosiahnutím veku 18 rokov. Výnimkou je situácia, kedy sa dieťa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole; v takom prípade nárok trvá do dovŕšenia 25 rokov veku dieťaťa (pre rok 2024).

Dôležitou podmienkou na uplatnenie daňového bonusu je, že daňovník musí mať v zdaňovacom období zdaniteľné príjmy zo závislej činnosti alebo z podnikania, inej samostatnej zárobkovej činnosti alebo prenájmu, ktoré tvoria najmenej 6-násobok minimálnej mzdy. Okrem toho musí mať na území Slovenskej republiky trvalý pobyt.

Podmienky pre uplatnenie daňového bonusu

- Daňovník musí mať v zdaňovacom období zdaniteľné príjmy zo závislej činnosti aspoň vo výške 6-násobku minimálnej mzdy alebo zdaniteľné príjmy z podnikania, inej samostatnej zárobkovej činnosti alebo prenájmu aspoň vo výške 6-násobku minimálnej mzdy a vykázaný základ dane (čiastkový základ dane) z príjmov.

- Dieťa musí byť vyživované v domácnosti daňovníka.

- Daňovník musí mať na území Slovenskej republiky trvalý pobyt.

- Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo alebo v ktorom sa začína sústavná príprava dieťaťa na budúce povolanie, alebo v ktorom bolo osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

- Ak dieťa vyživujú v domácnosti viacerí daňovníci, môže si daňový bonus uplatniť len jeden z nich.

Zmeny v uplatňovaní daňového bonusu od 1.1.2025

Od 1. januára 2025 nadobúdajú účinnosť nové pravidlá pre uplatňovanie daňového bonusu. Kľúčové zmeny zahŕňajú:

- Veková hranica: Daňový bonus bude poskytovaný už len na deti do 18 rokov. Po dovŕšení 18 rokov nárok zaniká, bez ohľadu na pokračovanie v štúdiu.

- Maximálna suma bonusu: Pre dieťa do 15 rokov bude maximálna suma daňového bonusu 100 eur mesačne a pre dieťa od 15 do 18 rokov bude 50 eur mesačne.

- Znižovanie bonusu pri vyššom základe dane: Ak je základ dane z aktívnych príjmov (zo závislej činnosti alebo podnikania) vyšší ako 25 740 eur ročne, suma daňového bonusu sa bude znižovať. Zníženie sa vypočíta ako 1/10 rozdielu medzi ročným základom dane a sumou 25 740 eur.

- Limit základu dane: Ak daňovník nemá dostatočný základ dane, môže si uplatniť daňový bonus najviac do výšky ustanoveného percenta základu dane.

- Príjem zo zdrojov v SR: Daňovník si môže uplatniť daňový bonus, ak najmenej 90 % jeho celkových príjmov za rok 2025 pochádza zo zdrojov na území Slovenskej republiky.

Príklady výpočtu daňového bonusu od 1.1.2025

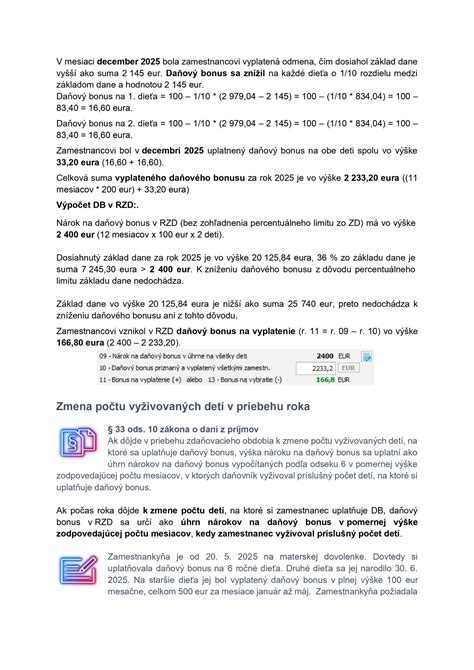

Príklad 1: Zamestnankyňa dosiahne ročný základ dane 27 500 eur a má jedno dieťa do 15 rokov. Keďže jej základ dane prevyšuje limit 25 740 eur, suma daňového bonusu sa zníži o 1/10 rozdielu (27 500 - 25 740) = 1 760 eur. Teda, zníženie bude 176 eur.

Príklad 2: Zamestnankyňa má základ dane 2 400 eur a jedno dieťa do 10 rokov. Maximálna mesačná suma bonusu je 100 eur. Keďže jej základ dane prevyšuje limit 2 145 eur, suma bonusu sa zníži o 1/10 rozdielu (2 400 - 2 145) = 255 eur. Teda, zníženie bude 25,50 eur.

Uplatnenie daňového bonusu u zamestnávateľa

Zamestnanec si môže uplatniť daňový bonus u zamestnávateľa naraz za celý rok, ak do 15. februára požiada o ročné zúčtovanie dane a dodá potrebné podklady. V prípade, že zamestnanec o ročné zúčtovanie nepožiadal, podáva daňové priznanie fyzickej osoby typ A.

Ak je daňová povinnosť nižšia ako daňový bonus, zamestnanec požiada o vyplatenie preplatku daňový úrad prostredníctvom daňového priznania. Je dôležité predložiť relevantné doklady, ako sú rodný list dieťaťa, potvrdenie o návšteve školy (ak je dieťa staršie ako 15 rokov a študuje) a v prípade dohody rodičov aj potvrdenie o tejto dohode.

Povinnosti zamestnávateľa zahŕňajú prijímanie žiadostí o ročné zúčtovanie preddavkov na daň do 16. februára a následné vykonanie ročného zúčtovania na základe predložených dokladov.

Služobný pomer a daňový bonus

V kontexte služobného pomeru (napr. policajti, vojaci, colníci) platia rovnaké princípy pre uplatnenie daňového bonusu ako pre ostatných zamestnancov. Dôležité je splniť podmienky týkajúce sa príjmov, vyživovaného dieťaťa a spoločnej domácnosti. Zamestnávateľ v služobnom pomere je rovnako povinný správne aplikovať zákonné ustanovenia pri výpočte miezd a zrážok.

V prípade nejasností alebo špecifických situácií týkajúcich sa služobného pomeru je vhodné konzultovať postup s mzdovou účtovníčkou alebo daňovým poradcom.

Spoločné bývanie a nárok na bonus

Daňový bonus možno uplatniť len na dieťa žijúce v domácnosti s daňovníkom. Prechodný pobyt dieťaťa mimo domácnosti, napríklad z dôvodu štúdia, nemá vplyv na uplatnenie daňového bonusu. Kľúčové je preukázanie spolunažívania a spoločného hospodárenia.

V prípade rozvedených rodičov, ak dieťa žije s jedným z rodičov a druhý rodič na dieťa prispieva výživným, nárok na bonus má primárne rodič, s ktorým dieťa žije v spoločnej domácnosti. Ak je matka nezamestnaná a nemôže si bonus uplatniť, môže sa otec dieťaťa dohodnúť s matkou a uplatniť si bonus na základe písomnej dohody.

🚨 Daňový bonus na dieťa vo výške 2 200 USD v roku 2025: NOVÉ PRAVIDLÁ, kto má nárok a ako získať vrátenie dane

Prílohy k daňovému priznaniu

Pri podávaní daňového priznania je potrebné priložiť:

- Potvrdenie o zdaniteľných príjmoch zo závislej činnosti od zamestnávateľa/zamestnávateľov.

- Rodný list dieťaťa (prípadne rozhodnutie o osvojení, o zverení do náhradnej starostlivosti).

- Potvrdenie o návšteve školy (ak sa dieťa sústavne pripravuje na povolanie štúdiom).

Rozdiel medzi daňovým bonusom a prídavkami na deti

Je dôležité rozlišovať medzi daňovým bonusom a prídavkami na deti. Kým daňový bonus je priamo viazaný na príjem rodiča a slúži na zníženie dane, prídavky na deti sú štátnou dávkou poskytovanou rodinám s nezaopatrenými deťmi bez ohľadu na výšku príjmu rodiča.

Kľúčové pojmy

Daňový bonus: Suma, o ktorú sa znižuje daň daňovníka.

Vyživované dieťa: Vlastné, osvojené dieťa, dieťa druhého z manželov alebo dieťa zverené do starostlivosti.

Závislá činnosť: Príjmy zo zamestnania, služobného pomeru a pod.

SZČO: Samostatne zárobkovo činná osoba.