Daňové zvýhodnenie na dieťa, známe aj ako daňový bonus, predstavuje dôležitú formu štátnej podpory pre rodiny na Slovensku. Tento článok poskytuje podrobný prehľad o podmienkach jeho uplatnenia, vrátane zmien platných pre roky 2024 a 2025, a ponúka praktické informácie pre samostatne zárobkovo činné osoby (SZČO).

Nárok na daňové zvýhodnenie na dieťa

Nárok na daňové zvýhodnenie na vyživované dieťa žijúce s daňovníkom v spoločnej domácnosti vzniká za splnenia špecifických podmienok. Pre uplatnenie daňového bonusu na dieťa už nie je potrebné prekročiť žiadnu minimálnu príjmovú hranicu. Postačuje, ak daňovník dosahuje príjmy zo zamestnania, podnikania alebo z inej samostatnej zárobkovej činnosti.

Daňový bonus je možné uplatniť na každé vyživované dieťa žijúce v domácnosti s daňovníkom. Vždy si ho môže uplatniť len jeden z rodičov, a to na všetky svoje deti. V prípade rozvedených rodičov si zvýhodnenie uplatňuje ten rodič, s ktorým dieťa žije v spoločnej domácnosti, alebo ktorému bolo dieťa zverené do výhradnej starostlivosti. Ak dieťa vyživujú obaja rodičia, môžu si uplatniť pomernú časť daňového bonusu počas príslušného zdaňovacieho obdobia.

Za vyživované dieťa daňovníka sa považuje dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu, a dieťa druhého z manželov, ktoré je nezaopatreným dieťaťom podľa zákona o prídavku na dieťa. Za vyživované dieťa sa považuje aj plnoleté nezaopatrené dieťa podľa osobitného predpisu. Nezaopatreným dieťaťom je napríklad dieťa, ktoré sa po skončení povinnej školskej dochádzky zúčastňuje dennej formy kurzu na získanie základného vzdelania, najdlhšie do skončenia školského roka, v ktorom dovŕšilo 18 rokov veku.

Uplatnenie daňového bonusu na vyživované dieťa je možné len na dieťa žijúce s daňovníkom v domácnosti, ktoré je nezaopatreným dieťaťom. Nezaopatreným dieťaťom je aj dieťa, ktoré je oslobodené od povinnej školskej dochádzky, alebo dieťa, ktoré sa vzdeláva v škole pre žiakov so zdravotným znevýhodnením, alebo je neschopné sa sústavne pripravovať na povolanie či vykonávať zárobkovú činnosť pre dlhodobo nepriaznivý zdravotný stav, najdlhšie do dosiahnutia plnoletosti.

V prípade, ak vyživované dieťa dosiahne plnoletosť a je nezaopatrené (napr. študent vysokej školy), nárok na daňový bonus naďalej trvá. Sústavnou prípravou na povolanie štúdiom je aj opakovanie ročníka. Ak daňovník spĺňa podmienky na uplatnenie daňového bonusu na dieťa, ktoré sa pripravuje na povolanie štúdiom, má nárok na bonus aj v prípade, ak dieťa poberá príjem. Nárok na daňový bonus patrí rodičovi do konca školského roka, bez ohľadu na to, či sa dieťa cez prázdniny eviduje na úrade práce, zamestná sa alebo začne dosahovať príjmy z podnikania.

Dôležité upozornenie: Dieťa, ktorému bol priznaný invalidný dôchodok alebo poberá sociálny dôchodok, sa už nepovažuje za nezaopatrené dieťa. Priznanie invalidného dôchodku je dôvodom na zánik nároku na výplatu daňového bonusu od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

Ak vyživované dieťa uzavrie manželstvo, rodič si môže daňový bonus uplatniť po uplynutí zdaňovacieho obdobia, ak dieťa s ním žije v domácnosti a jeho manžel/manželka nedosiahne v danom zdaňovacom období zdaniteľné príjmy presahujúce zákonný limit (napr. 21-násobok sumy životného minima platného k 1. januáru príslušného roka). V takom prípade si rodič uplatňuje daňový bonus za tie mesiace, počas ktorých dieťa žilo s ním v spoločnej domácnosti.

V prípade, ak deti v domácnosti vyživuje viacero daňovníkov, daňový bonus na všetky deti po všetky mesiace roka môže uplatniť len jeden z nich. Je však možný aj postup, kedy si pomernú časť daňového bonusu počas časti zdaňovacieho obdobia uplatní jeden daňovník a po zvyšok obdobia druhý daňovník.

Zamestnanci alebo podnikatelia s nižšími príjmami si nemusia byť schopní uplatniť daňový bonus v jeho maximálnej možnej sume. V takom prípade si môžu navýšiť svoj základ dane z príjmov o základ dane z príjmov druhej oprávnenej osoby (typicky druhého rodiča) žijúcej s nimi v domácnosti, a to len na účely výpočtu nároku na daňový bonus. Túto možnosť je možné využiť len pri podaní daňového priznania.

Daňové zvýhodnenie na dieťa v rokoch 2024 a 2025: Rozdiely a zmeny

Výška daňového bonusu na dieťa závisí od počtu detí a ich veku, pričom pre roky 2024 a 2025 dochádza k úpravám:

Daňové zvýhodnenie v roku 2024:

- 140 eur mesačne, ak dieťa nedovŕšilo 18 rokov veku.

- 50 eur mesačne, ak dieťa dovŕšilo 18 rokov veku.

V roku 2024 je možné daňový bonus uplatniť najviac do výšky ustanoveného percenta zo základu dane z príjmov:

- 1 dieťa = 20 %

- 2 deti = 27 %

- 3 deti = 34 %

- 4 deti = 41 %

- 5 detí = 48 %

- 6 a viac detí = 55 %

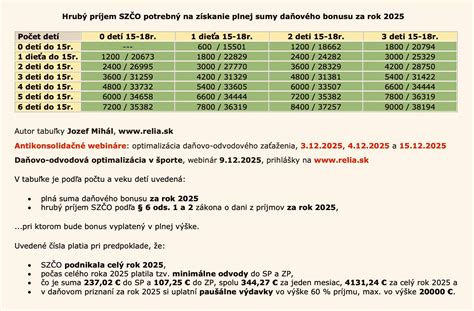

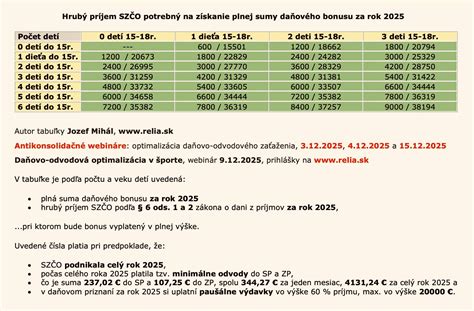

Daňové zvýhodnenie v roku 2025:

- 100 eur mesačne, ak dieťa nedovŕšilo 15 rokov veku.

- 50 eur mesačne, ak dieťa dovŕšilo 15 rokov veku a nedovŕšilo 18 rokov veku.

V roku 2025 je možné daňový bonus uplatniť najviac do výšky ustanoveného percenta zo základu dane z príjmov:

- 1 dieťa = 29 %

- 2 deti = 36 %

- 3 deti = 43 %

- 4 deti = 50 %

- 5 detí = 57 %

- 6 a viac detí = 64 %

Novinky od roku 2025:

Od roku 2025 dochádza k znižovaniu nároku na daňový bonus v prípade, ak základ dane z príjmov presiahne 18-násobok priemernej mesačnej mzdy spred dvoch rokov. Pre rok 2025 je dôležitá priemerná mesačná mzda za rok 2023 vo výške 1 430 eur, ktorej 18-násobok je 25 740 eur. Nárok na daňový bonus na každé dieťa sa zníži o 1/10 rozdielu medzi základom dane a týmto 18-násobkom.

Zmeny medzi rokmi 2024 a 2025:

- Zmena vekových hraníc pre uplatnenie rôznych súm daňového bonusu.

- V roku 2024 je možné uplatniť daňový bonus najdlhšie do dovŕšenia 25 rokov veku dieťaťa, zatiaľ čo v roku 2025 je to najdlhšie do dovŕšenia 18 rokov veku dieťaťa (s výnimkami definovanými v zákone).

- Zmena percentuálnych limitov základu dane pre uplatnenie daňového bonusu.

- Zavedenie krátenia daňového bonusu od roku 2025 pre daňovníkov s vyšším základom dane.

Daňové zvýhodnenie na dieťa ako SZČO

Ak podnikáte ako SZČO, daňové zvýhodnenie na dieťa si uplatňujete sami pri podaní daňového priznania.

Potrebné dokumenty:

Na uplatnenie daňového zvýhodnenia na dieťa je potrebné v prílohách daňového priznania doložiť:

- Kópiu rodného listu dieťaťa, výpisu z rodného listu, dokladu o osvojení, dokladu o prevzatí dieťaťa do starostlivosti nahrádzajúcej starostlivosť rodičov alebo sobášneho listu (podľa situácie). Tieto doklady nie je potrebné prikladať, ak už boli predložené v minulosti a nedošlo k zmene údajov.

- Potvrdenie školy o sústavnom štúdiu dieťaťa alebo potvrdenie úradu práce o poberaní prídavku na vyživované dieťa. Tieto doklady nie sú potrebné, ak dieťa navštevuje školu na Slovensku.

- V prípade dieťaťa neschopného sústavne sa pripravovať na povolanie štúdiom alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz, je potrebné doložiť potvrdenie príslušného úradu alebo úradu práce. Opätovne, ak už boli tieto doklady doložené v minulosti a nedošlo k zmenám, nie je ich potrebné predkladať znovu.

Daňové zvýhodnenie na dieťa verzus nezdaniteľná časť základu dane

Daňové zvýhodnenie na dieťa (daňový bonus) sa líši od nezdaniteľných častí základu dane. Kým nezdaniteľné časti znižujú len základ dane z príjmov, daňový bonus znižuje už vypočítanú daň z príjmov. Daňový bonus sa uplatňuje až po odpočítaní všetkých nezdaniteľných častí základu dane. V prípade SZČO to znamená, že sa buď zníži výsledná daň, alebo ak po započítaní daňového bonusu vyjde záporná suma, má daňovník nárok na vyplatenie daňového bonusu.

Daňový bonus na manželku/manžela

Daňový bonus na manželku/manžela (nezdaniteľná časť základu dane na manžela/manželku) predstavuje zvýhodnenie pre manželov bez ohľadu na pohlavie. Podmienkou je žitie v spoločnej domácnosti a splnenie jednej zo zákonných podmienok, ako je starostlivosť o vyživované maloleté dieťa, poberanie príspevku na opatrovanie, evidencia uchádzačov o zamestnanie alebo status občana so zdravotným postihnutím.

Výška nezdaniteľnej časti základu dane na manželku/manžela (rok 2024):

Ak daňovník dosiahol základ dane nepresahujúci 47 537,98 eura:

- Ak manželka/manžel nemala vlastný príjem: 5 162,50 eura.

- Ak manželka/manžel mala vlastný príjem: rozdiel medzi 5 162,50 eura a vlastným príjmom manželky/manžela.

Ak daňovník dosiahol základ dane presahujúci 47 537,98 eura:

- Ak manželka/manžel nemala vlastný príjem: rozdiel medzi 17 046,99 eura a 1/4 základu dane.

- Ak manželka/manžel mala vlastný príjem: rozdiel medzi 17 046,99 eura a 1/4 základu dane, znížený o vlastný príjem manželky/manžela.

Iné daňové bonusy

Nezdaniteľná časť základu dane v podobe príspevkov na doplnkové dôchodkové sporenie

Príspevky na doplnkové dôchodkové sporenie (tretí pilier) a celoeurópsky osobný dôchodkový produkt je možné odpočítať od základu dane vo výške preukázateľne zaplatených príspevkov, najviac však do výšky 180 eur ročne. Podmienkou je, že účastnícka zmluva bola uzatvorená po 31. decembri 2013 alebo došlo k zmene zmluvy, prípadne ide o zmluvu o celoeurópskom osobnom dôchodkovom produkte, a daňovník nemá uzatvorenú inú zmluvu nespĺňajúcu tieto podmienky.

Daňový bonus na zaplatené úroky

Tento bonus umožňuje znížiť daňovú povinnosť o časť zaplatených úrokov pri úveroch na bývanie.

- Pre úvery na bývanie uzavreté do 31.12.2023: 50 % zo zaplatených úrokov, najviac z 50 000 eur, s maximálnou výškou bonusu 400 eur ročne.

- Pre úvery na bývanie uzavreté od 01.01.2024: 50 % zo zaplatených úrokov, s maximálnou výškou bonusu 1 200 eur ročne.

Nárok na tento bonus vzniká počas piatich rokov od začiatku úročenia úveru. Daňovník musí spĺňať vekovú (najviac 35 rokov pri žiadosti o úver) a príjmovú podmienku (priemerný mesačný príjem najviac 1,3-násobok pri starších úveroch, resp. 1,6-násobok pri novších úveroch priemernej mesačnej mzdy predchádzajúceho roka).

Výživné a vyživovacia povinnosť

Vyživovacia povinnosť rodičov voči deťom je zákonná povinnosť trvajúca do času, kým deti nie sú schopné samé sa živiť. Táto schopnosť je individuálna a môže nastať napríklad po ukončení štúdia na vysokej škole. Schopnosť dieťaťa samostatne sa živiť automaticky nespôsobuje zánik vyživovacej povinnosti; na jej zrušenie je potrebné podať návrh na súd.

Výška výživného vychádza zo schopností, možností a majetkových pomerov oboch rodičov, a dieťa má právo podieľať sa na životnej úrovni rodičov. Súd pri určovaní výšky výživného skúma individuálne pomery každého rodiča, vrátane jeho príjmov, majetku a možností zamestnať sa. Výživné má prednosť pred inými výdavkami rodičov, ktoré nie sú nevyhnutné.

V prípade striedavej osobnej starostlivosti môže súd rozhodnúť o neurčení výživného alebo o jeho úprave s prihliadnutím na dĺžku starostlivosti každého rodiča. Výživné sa platí pravidelne, spravidla vopred, a nemôže byť predmetom započítania bez dohody rodičov (pri plnoletých deťoch).

Každý rodič je povinný plniť svoju vyživovaciu povinnosť v minimálnom rozsahu vo výške 30 % zo sumy životného minima na nezaopatrené dieťa. Pre rok 2024 (od 01.07.2024 do 30.06.2025) je suma životného minima pre nezaopatrené dieťa 129,74 eura mesačne, minimálne výživné je teda 38,92 eura.

Výška výživného na maloleté dieťa sa podľa súdnej praxe pohybuje zvyčajne v rozmedzí 20-30 % čistého príjmu povinného rodiča, s prihliadnutím na individuálne okolnosti. Výdavky na dieťa musia byť odôvodnené a bežné, pričom pri vyššej životnej úrovni jedného z rodičov môže súd nariadiť doplatenie výživného na zabezpečenie porovnateľnej životnej úrovne dieťaťa.

V prípade omeškania s platením výživného má oprávnený rodič právo požadovať úroky z omeškania. Ak povinný rodič neplní zákonnú povinnosť vyživovať dieťa najmenej tri mesiace v období dvoch rokov, môže sa dopustiť trestného činu.

V prípade, ak sa pomery zmenia (napr. zvýšenie životných nákladov, zmena príjmov rodičov, pribudnutie ďalšej vyživovacej povinnosti), je možné podať návrh na súd o zmenu výšky výživného (zvýšenie alebo zníženie).

Daňové priznanie a preddavky na daň pre SZČO

Všetci SZČO sú povinní raz ročne podať daňové priznanie (formulár typu B), bez ohľadu na to, či vykonávajú činnosť ako hlavnú alebo vedľajšiu, či ju vykonávali len časť roka, alebo či je ich výsledná daňová povinnosť nulová. Výnimka platí, ak ročné zdaniteľné príjmy nepresiahli 50 % sumy ročnej nezdaniteľnej časti základu dane na daňovníka a nebol dosiahnutý základ dane.

Ak posledná známa daňová povinnosť SZČO presiahne 5 000 eur, vzniká mu povinnosť platiť preddavky na daň z príjmov.

Výpočet dane z príjmov SZČO

Základ dane z príjmov fyzickej osoby sa skladá z piatich čiastkových základov dane (príjmy zo zamestnania, z podnikania a inej samostatnej zárobkovej činnosti, z prenájmu, z kapitálového majetku, ostatné príjmy).

Na súčet čiastkových základov dane z príjmov zo zamestnania, z prenájmu, z použitia diela a z ostatných príjmov sa uplatňuje sadzba dane 19 % z tej časti základu dane, ktorá nepresiahne 47 537,98 eura (za rok 2024), a 25 % z tej časti, ktorá túto sumu presiahne.

Na čiastkový základ dane z príjmov z podnikania a z inej samostatnej zárobkovej činnosti:

- Ak SZČO dosiahol zdaniteľné príjmy neprevyšujúce 60 000 eur, uplatňuje sa sadzba dane 15 %.

- V opačnom prípade sa uplatňujú sadzby 19 % a 25 %.

Určenie základu dane z príjmov SZČO

V podvojnom účtovníctve sa základ dane určí ako súčet výnosov po odpočítaní nákladov a úprave o pripočítateľné a odpočítateľné položky. Pri jednoduchom účtovníctve a daňovej evidencii je potrebné evidovať príjmy a výdavky a po skončení roka vykonať úpravy.

Paušálne výdavky sú vo výške 60 % z úhrnu príjmov z podnikania a z inej samostatnej zárobkovej činnosti, najviac však vo výške 20 000 eur.

tags: #vyzivovane #malolete #dieta #charakteristika