Daňový bonus na dieťa predstavuje jeden z najvýznamnejších nástrojov podpory rodín s deťmi na Slovensku. Ide o daňové zvýhodnenie, ktoré si môžu uplatniť pracujúci rodičia, a ktoré priamo znižuje ich daň z príjmu. Podmienky na jeho priznanie sa v posledných rokoch opakovane menili, čo často vedie k neistote medzi rodičmi, na akú sumu majú nárok. Výška bonusu závisí nielen od veku dieťaťa, ale aj od príjmu rodiča.

Nárok na daňový bonus na dieťa upravuje Zákon č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“). Tento zákon bol od svojho zavedenia v roku 2004 opakovane novelizovaný. Daňový bonus nahradil predchádzajúcu nezdaniteľnú časť základu dane na dieťa. Na rozdiel od staršej úpravy, daňový bonus neznižuje základ dane, ale jeho suma sa priamo odpočíta od vypočítanej dane, prípadne u zamestnancov od preddavku na daň z príjmov zo závislej činnosti počas roka.

Kto má nárok na daňový bonus?

Nárok na daňový bonus má daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo príjmy z podnikania a inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 zákona o dani z príjmov. Okrem toho musí spĺňať podmienky týkajúce sa vyživovaného dieťaťa.

Podmienky pre uplatnenie daňového bonusu

Na uplatnenie daňového bonusu je potrebné splniť nasledovné kľúčové podmienky:

- Dosiahnutie zdaniteľných príjmov: Daňovník musí mať dostatočné zdaniteľné príjmy zo zdrojov na území Slovenskej republiky.

- Vyživovanie dieťaťa: Daňovník musí vyživovať dieťa.

- Spoločná domácnosť: Dieťa musí žiť s daňovníkom v spoločnej domácnosti. Prechodný pobyt dieťaťa mimo domácnosti, napríklad z dôvodu štúdia na internáte, nemá vplyv na uplatnenie daňového bonusu.

- Pôvod príjmov: Úhrn zdaniteľných príjmov daňovníka zo zdrojov na území Slovenskej republiky musí tvoriť najmenej 90 % zo všetkých jeho príjmov. Táto podmienka sa vzťahuje na daňovníkov s obmedzenou daňovou povinnosťou, ako aj na daňovníkov s neobmedzenou daňovou povinnosťou.

Definícia vyživovaného dieťaťa

Za vyživované dieťa sa považuje:

- Vlastné dieťa daňovníka.

- Osvojené dieťa.

- Dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

- Dieťa druhého z manželov.

Osvojenie dieťaťa je upravené v zákone o rodine. Osvojením vzniká medzi osvojiteľom a osvojencom rovnaký vzťah, ako medzi rodičmi a deťmi. O osvojení rozhoduje súd. Pred rozhodnutím súdu musí byť maloleté dieťa najmenej deväť mesiacov v starostlivosti budúceho osvojiteľa. Zákon o dani z príjmov však explicitne neuvádza, či sa dieťa v predosvojiteľskej starostlivosti považuje za vyživované dieťa pre účely daňového bonusu.

Náhradná osobná starostlivosť je ďalšou formou starostlivosti o dieťa, pri ktorej súd môže zveriť maloleté dieťa do osobnej starostlivosti inej fyzickej osobe, ak to vyžaduje záujem dieťaťa. Vyživovacia povinnosť rodičov však nezaniká. Náhradná osobná starostlivosť zaniká napríklad dosiahnutím plnoletosti dieťaťa.

Pestúnska starostlivosť je formou náhradnej starostlivosti, za ktorú pestúnovi patrí finančná odmena. K zániku pestúnskej starostlivosti dochádza zo zákonom stanovených dôvodov. Obdobie predpestúnskej starostlivosti možno považovať za obdobie nahrádzajúce starostlivosť rodičov s nárokom na daňový bonus, avšak zánik tejto starostlivosti môže ovplyvniť nárok na bonus.

Ústavná starostlivosť je nariadená súdom v prípadoch vážne ohrozenej alebo narušenej výchovy dieťaťa. Vykonávanie rozhodnutia o nariadení ústavnej starostlivosti nie je prekážkou uplatnenia daňového bonusu u jedného z rodičov, pretože prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na jeho uplatnenie.

Poručník, ktorý sa o maloleté dieťa osobne stará, má nárok na príspevky. Ak poručník spravuje len majetok dieťaťa, nárok na daňový bonus nevzniká.

Sústavná príprava dieťaťa na povolanie

Pre účely daňového bonusu sa za vyživované dieťa považuje aj nezaopatrené dieťa definované v zákone o prídavku na dieťa. Sústavná príprava na povolanie štúdiom zahŕňa štúdium na strednej škole. Toto obdobie bezprostredne nadväzuje na skončenie štúdia na strednej škole, najdlhšie do konca školského roka, v ktorom dieťa štúdium skončilo (zvyčajne do 31. augusta).

Štúdium na strednej škole

Štúdium na strednej škole, vrátane pomaturitného štúdia, sa považuje za sústavnú prípravu na povolanie. To platí aj pre štúdium podľa individuálneho učebného plánu. Nárok na daňový bonus sa uplatňuje naposledy za mesiac s končiacim školským rokom, aj keď bola napríklad povolená opravná maturitná skúška v septembri.

Štúdium na vysokej škole

Za sústavnú prípravu na povolanie sa považuje aj štúdium na vysokej škole, najdlhšie do dovŕšenia 25 rokov veku dieťaťa. Dôležitým kritériom je dodržiavanie štandardnej dĺžky štúdia. Ak štúdium presiahne štandardnú dĺžku, dieťa sa už nepovažuje za nezaopatrené.

Študenti, ktorí po skončení bakalárskeho štúdia nepokračujú v magisterskom štúdiu, ale zapíšu sa na ďalší bakalársky program na inej vysokej škole, nemajú nárok na daňový bonus počas obdobia medzi týmito štúdiami, pretože sa nepovažuje za sústavnú prípravu na povolanie.

V prípade štúdia na zahraničných vysokých školách sa štandardná dĺžka štúdia neposudzuje. Ministerstvo školstva SR zverejňuje zoznam akreditovaných zahraničných univerzít, ktorých štúdium je rovnocenné štúdiu na Slovensku.

Výška daňového bonusu a obmedzenia

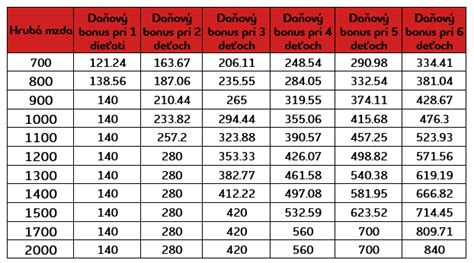

Výška daňového bonusu závisí od veku dieťaťa a základu dane daňovníka.

- Dieťa do 15 rokov: 100 eur mesačne na jedno dieťa.

- Dieťa od 15 do 18 rokov: 50 eur mesačne na jedno dieťa.

Percentuálny limit základu dane

Nárok na daňový bonus je obmedzený percentom z čiastkového základu dane (čiastkového základu dane) z príjmov a v závislosti od počtu vyživovaných detí:

- Jedno dieťa: 29 %

- Dve deti: 36 %

- Tri deti: 43 %

- Štyri deti: 50 %

- Päť detí: 57 %

- Šesť a viac detí: 64 %

Obmedzenia pri vyšších príjmoch

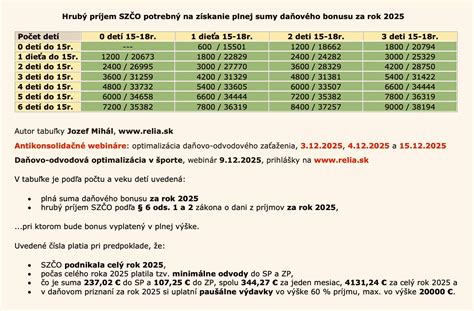

Výška daňového bonusu sa začína znižovať pre rodičov, ktorých zdaniteľné príjmy presiahnu určitú hranicu. Od roku 2025 platí, že ak základ dane z aktívnych príjmov presiahne 1,5-násobok 12-násobku priemernej mesačnej mzdy (určenej Štatistickým úradom SR za predchádzajúci kalendárny rok), suma daňového bonusu sa znižuje o 1/10 rozdielu medzi dosiahnutým základom dane a touto hranicou.

Pre rok 2025 bol tento limit stanovený na 25 740 eur. V prípade, že suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už vyplatený bonus, ak bol vyplatený v súlade so zákonom.

Ako uplatniť daňový bonus

Daňový bonus si môžete uplatniť dvoma spôsobmi:

- Prostredníctvom zamestnávateľa: Ak ste zamestnaný, môžete si uplatniť daňový bonus mesačne. Je potrebné informovať zamestnávateľa a predložiť potrebné doklady (napr. rodný list dieťaťa, potvrdenie o návšteve školy). Zamestnávateľ priznáva bonus od mesiaca nasledujúceho po predložení dokladov, s výnimkou nástupu do zamestnania. Pri ukončení pracovného pomeru máte nárok na bonus ešte za mesiac, v ktorom pomer skončil. Ak si chcete uplatniť bonus naraz za celý rok, musíte do 15. februára požiadať o ročné zúčtovanie dane a predložiť podklady.

- Pri podávaní daňového priznania: Ak ste živnostník alebo podnikateľ, daňový bonus si uplatníte pri podávaní daňového priznania (najneskôr do 31. marca nasledujúceho roka). Ak vaša daňová povinnosť bude nižšia ako daňový bonus, požiadate daňový úrad o jeho vyplatenie priamo v daňovom priznaní.

Prílohou daňového priznania sú zvyčajne potvrdenie o zdaniteľných príjmoch, rodný list dieťaťa (alebo iný relevantný doklad) a potvrdenie o návšteve školy, ak dieťa študuje.

Daňový bonus a nevlastné dieťa

Daňový bonus si môžete uplatniť na každé dieťa žijúce s vami v spoločnej domácnosti, vrátane nevlastného dieťaťa. Je však dôležité, aby si bonus na to isté dieťa neuplatňovali obaja rodičia súčasne. V prípade, že nárok na bonus spĺňajú obaja rodičia, musia sa dohodnúť, kto z nich si ho uplatní. Ak sa rodičia nedohodnú, daňový bonus sa uplatní v poradí matka, potom otec.

V prípade rozvedených rodičov, kde dieťa bolo súdom zverené do starostlivosti jednému z rodičov, ale druhý rodič s dieťaťom stále žije v spoločnej domácnosti a stará sa oň, je možné si daňový bonus uplatniť. Kľúčové je splnenie podmienky spoločnej domácnosti a dohoda rodičov.

Rozdiel medzi daňovým bonusom a prídavkami na deti

Daňový bonus na dieťa je priamo závislý od príjmu rodiča a jeho daňovej povinnosti. Jeho výška sa odvíja od veku dieťaťa a počtu detí.

Prídavky na deti (rodinné prídavky) sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi bez ohľadu na príjem rodiča, a to až do veku 25 rokov dieťaťa, ak stále študuje.

Zmeny v daňovom bonuse v priebehu času

Daňový bonus prešiel viacerými zmenami. Od 1. januára 2025 platia nové pravidlá, ktoré obmedzujú uplatnenie bonusu len na deti do 18 rokov a menia aj jeho výšku. Taktiež sa sprísňujú podmienky týkajúce sa pôvodu príjmov.

V parlamente sa objavili návrhy noviel, ktoré by mohli opätovne zvýšiť daňový bonus na dieťa a zrušiť vekové obmedzenie 18 rokov, prípadne sa vrátiť k vyšším sumám bonusu z rokov 2023 a 2024 pre deti do 25 rokov. Taktiež sa navrhuje vypustiť krátenie výšky daňového bonusu z dôvodu vysokého príjmu.