V slovenskom daňovom systéme existuje niekoľko situácií, kedy sa stretáva príjem zo závislej činnosti s rodinnými dávkami. Jednou z takýchto situácií je aj poberanie rodičovského príspevku a jeho vplyv na daňové povinnosti rodičov, najmä v kontexte ročného zúčtovania dane alebo podania daňového priznania. Tento článok sa zameriava na vysvetlenie týchto vzťahov, vrátane reálnych príkladov a legislatívnych rámcov.

Prípadová štúdia: Nedoplatok na dani pri viacerých zamestnaniach

Príbeh pána Jaroslava, ktorý vychováva štyri deti spolu s manželkou na rodičovskej dovolenke, ilustruje komplexnosť daňového systému pri viacerých zdrojoch príjmu. Jaroslav pracuje v dvoch zamestnaniach, aby rodina pokryla základné výdavky. Jeho hlavný príjem bol približne 2200 eur v hrubom mesačne, zatiaľ čo z druhého zamestnania získaval približne 1500 eur v hrubom mesačne. Počas roka si uplatňoval daňový bonus na deti u hlavného zamestnávateľa, ktorý mu bol vyplácaný v plnej výške 400 eur mesačne, keďže jeho príjem v tomto zamestnaní bol pod 2400 eur.

Situácia sa však zmenila po ročnom zúčtovaní, ktoré vykonali zamestnávatelia. Po započítaní príjmov z druhého zamestnania sa ukázalo, že Jaroslav nemal nárok na plnú výšku daňového bonusu. Celková ročná daň bola vyššia, ako suma preddavkov na daň, ktoré mu boli počas roka zrážané zo mzdy. Toto viedlo k daňovému nedoplatku vo výške 5175 eur, ktorý musí byť strhnutý z jeho mzdy.

„Nedoplatok vznikol preto, lebo pán Jaroslav si počas roka u hlavného zamestnávateľa uplatňoval každý mesiac daňový bonus, ktorý mal pri jeho mzde pod 2 400 eur vyplácaný v plnej výške 400 eur mesačne. V ročnom zúčtovaní však započítanie príjmu od druhého zamestnávateľa spôsobilo, že celú sumu bonusu musí vrátiť,“ vysvetlil daňový poradca.

Okrem vrátenia daňového bonusu sa po započítaní celkového príjmu znížila aj Jaroslavova nezdaniteľná časť základu dane. „Nedoplatok má aj na samotnej dani - pretože po započítaní príjmu od druhého zamestnávateľa je v situácii, kedy sa mu kráti nezdaniteľná časť na daňovníka - a výsledná ročná daň tak je vyššia, ako suma preddavkov na daň, ktoré mu počas roka strhli zamestnávatelia,“ dodal odborník.

Systémová kritika a návrhy riešení

Tento prípad poukazuje na potenciálne problémy v nastavení systému podpory rodín na Slovensku. Podľa daňového poradcu je systém v tomto ohľade zle nastavený a nespravodlivý. Navrhuje sa, že ak by si manželia rozdelili príjem, ktorý Jaroslav zarobí v dvoch zamestnaniach, výsledok by bol výrazne iný. „Pri súčasných zákonoch žiaľ nie. Zlé, nespravodlivé zákony sa musia zmeniť,“ konštatuje.

Rodičovský príspevok a daň z príjmu

Rodičovský príspevok, ktorý poberá manželka pána Jaroslava, je na území Slovenskej republiky oslobodený od dane z príjmov fyzických osôb. Podľa § 9 ods. 2 písm. b) zákona č. 595/2003 Z. z. o dani z príjmov sa rodičovský príspevok poskytovaný z iného členského štátu Európskej únie posudzuje rovnako ako obdobná dávka poskytovaná na Slovensku.

Analogicky sa postupuje aj pri zdaňovaní rodinných prídavkov na dieťa poskytovaných z iného členského štátu EÚ. Tieto prídavky sa z hľadiska dane z príjmu posudzujú ako obdobná dávka poskytovaná na Slovensku.

Povinnosť podať daňové priznanie a ročné zúčtovanie

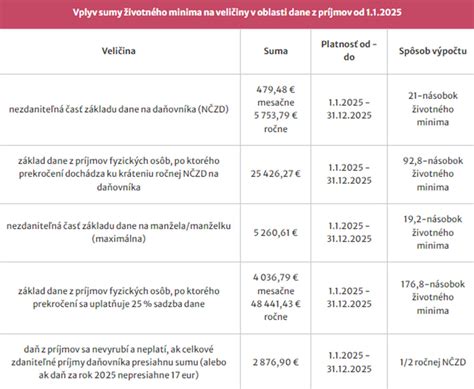

Daňovník - fyzická osoba je povinný podať daňové priznanie k dani z príjmov, ak jeho celkové zdaniteľné príjmy za rok presiahli stanovenú sumu (v roku 2025 to bolo 2 876,90 eur). Do celkových zdaniteľných príjmov sa nezahŕňajú nemocenské dávky a štátne sociálne dávky, ktoré sú od dane oslobodené.

- Ak daňovník dosiahol len príjmy zo závislej činnosti (zamestnanie), môže požiadať posledného zamestnávateľa o vykonanie ročného zúčtovania. Žiadosť musí byť podaná najneskôr do 16. februára nasledujúceho roka.

- Ak daňovník dosiahol aj iné druhy príjmov (napr. z prenájmu, predaja nehnuteľnosti), podáva daňové priznanie typu B.

V prípade, že daňovník bol časť roka na materskej alebo rodičovskej dovolenke a časť roka poberal príjem zo zamestnania, môže dobrovoľne podať daňové priznanie, aj keď jeho celkový zdaniteľný príjem nepresiahol stanovenú sumu. V takomto prípade mu môže vzniknúť nárok na vrátenie zrazených preddavkov na daň, ak je daňový preplatok vyšší ako 5 eur.

Nezdaniteľná časť základu dane na manželku

Nezdaniteľná časť základu dane na manželku môže výrazne znížiť daňovú povinnosť. Jej výška závisí od výšky základu dane daňovníka a od výšky vlastného príjmu manželky. Do vlastného príjmu manželky sa nezapočítavajú štátne sociálne dávky, ako je napríklad rodičovský príspevok.

Príklad 1: Materské a následný rodičovský príspevok

Manželka Anna poberala 34 týždňov materské (náhrada príjmu, ktorá sa započítava do jej príjmu pre účely daňového zvýhodnenia manžela) a následne rodičovský príspevok (štátna sociálna dávka, ktorá sa nezapočítava). Manžel Jozef si mohol uplatniť odpočet na manželku vo výške 1 623.90 €, pričom do jej vlastného príjmu zarátal len výšku materského.

Príklad 2: Rodičovský príspevok

Manželka Eva poberala len rodičovský príspevok, ktorý sa do vlastného príjmu manželky nezapočítava. Manžel Adam si mohol uplatniť odpočet na manželku vo výške 4 035.84 €, keďže pre účely daňového zvýhodnenia bola Eva považovaná za bez príjmu.

Príklad 3: Materské presahujúce limit

Manželka Zuzana poberala počas časti roka materské. Keďže jej celkový príjem (vrátane materského, ktoré je od dane oslobodené, ale započítava sa do príjmu manželky pre účely daňového zvýhodnenia) presiahol limit, manžel Ján si nemohol uplatniť odpočet na manželku.

Novinky v poukazovaní dane

Od roku 2026 prináša legislatíva novinku v oblasti poukázania 2 % zo zaplatenej dane. Daňovníci - fyzické osoby budú môcť po prvýkrát poukázať podiel zaplatenej dane aj svojim rodičom, pokiaľ spĺňajú špecifické podmienky (poberanie dôchodku, nevykonávanie zárobkovej činnosti). Táto možnosť je upravená v zákone č. 595/2003 Z. z.

Dôležité legislatívne odkazy

- Zákon č. 571/2009 Z. z. o rodičovskom príspevku

- Zákon č. 595/2003 Z. z. o dani z príjmov

- Zákon č. 461/2003 Z. z. o sociálnom poistení

- Zákon č. 112/2015 Z. z. o príspevku športovému reprezentantovi