Daňový bonus na dieťa predstavuje jednu z najčastejšie využívaných daňových úľav v daňovom priznaní. Jeho správne vyplnenie je kľúčové pre získanie tejto finančnej pomoci od štátu. Tento bonus je určený rodičom a iným oprávneným osobám, ktoré sa starajú o deti, a jeho cieľom je podporiť rodiny a zmierniť finančné zaťaženie spojené s výchovou detí.

Kto má nárok na daňový bonus na dieťa?

Nárok na daňový bonus na dieťa vzniká rodičom alebo osobám, ktoré majú dieťa zverené do starostlivosti, za splnenia určitých podmienok. Je dôležité poznamenať, že **daňový bonus môže uplatniť vždy iba jeden z rodičov** na jedno konkrétne dieťa za to isté obdobie. Ak sa rodičia nedohodnú, poradie nároku je nasledovné: matka dieťaťa, otec dieťaťa, iná poverená osoba.

Podmienky nároku na daňový bonus

Na uplatnenie daňového bonusu je potrebné splniť nasledujúce kritériá:

- Ročný príjem rodiča: V roku 2020 musel byť ročný príjem rodiča vyšší ako 3 480 €. Pre rok 2021 sa táto hranica zvýšila na 3 738 €.

- Spoločná domácnosť: Dieťa musí žiť s daňovníkom v spoločnej domácnosti.

- Nezaopatrené dieťa: Dieťa musí byť nezaopatrené (vyživované).

- Vek dieťaťa: Dieťa musí byť vo veku do 25 rokov. V prípade detí od 18 rokov je podmienkou, že sú študentmi denného štúdia a pripravujú sa štúdiom na svoje budúce povolanie.

Spôsoby vyplatenia daňového bonusu

Daňový bonus na dieťa môže byť vyplatený dvoma spôsobmi:

- Mesačne zamestnávateľom: Zamestnávateľ môže bonus vyplácať mesačne k mzde zamestnanca.

- Daňovým úradom: Po podaní daňového priznania raz ročne ho môže vyplatiť daňový úrad. Toto platí pre zamestnancov, ktorým zamestnávateľ nezohľadnil daňový bonus v mzde, a pre živnostníkov, ktorí si nemohli bonus zohľadniť mesačne.

Uplatnenie daňového bonusu v daňovom priznaní

Ak daňovník spĺňa podmienky na nárok na daňový bonus, musí tento nárok "preniesť" do svojho daňového priznania. Môžu nastať tri hlavné situácie:

1. Zamestnávateľ zohľadnil daňový bonus v mzde zamestnanca (ročný príjem nad 3 738 €)

Zamestnanec, ktorý mesačne dostával vyplatený daňový bonus, uvedie sumu vyplateného bonusu na príslušný riadok daňového priznania na základe potvrdenia o zdaniteľných príjmoch od zamestnávateľa (riadok 13 POZP). Následne je potrebné uviesť aj nárok na daňový bonus, a to vyplnením údajov o dieťati (meno, priezvisko, rodné číslo, počet mesiacov nároku na bonus) v príslušných riadkoch daňového priznania. K daňovému priznaniu je potrebné priložiť:

- Potvrdenie o zdaniteľných príjmoch od zamestnávateľa.

- Rodný list dieťaťa alebo potvrdenie o návšteve školy (ak rodný list nebol už skôr predložený daňovému úradu).

2. Zamestnávateľ zohľadnil daňový bonus v mzde zamestnanca (ročný príjem do 3 738 €)

V tomto prípade zamestnanec mesačne dostával bonus, ak jeho hrubá mzda presiahla 311,50 €. Na základe potvrdenia o zdaniteľných príjmoch od zamestnávateľa uvedie mesiace, kedy mu bol bonus vyplatený (riadok 13 POZP). V daňovom priznaní je potrebné uviesť nárok na daňový bonus vyplnením údajov o dieťati a počtu mesiacov, počas ktorých bol bonus vyplatený. Povinné prílohy sú rovnaké ako v predchádzajúcom prípade.

3. Živnostník s ročným príjmom vyšším ako 3 738 €

Živnostník, ktorý spĺňa príjmovú podmienku, uvedie nárok na daňový bonus v daňovom priznaní vyplnením údajov o dieťati (meno, priezvisko, rodné číslo, počet mesiacov nároku na bonus). Ako povinnú prílohu priloží rodný list dieťaťa alebo potvrdenie o návšteve školy.

Vysvetlenie daňového bonusu na dieťa

Ako uviesť daňový bonus v aplikácii OnlinePriznanie.sk

Pre zjednodušenie procesu vypĺňania daňového priznania sú k dispozícii online aplikácie. Pri ich použití postupujte nasledovne:

Príklad 1: Zamestnanec/živnostník s ročným príjmom nad 3 738 €

- V kroku 2 vyplňte oddiel o zamestnaní (zamestnanec) alebo samostatnej zárobkovej činnosti (živnostník) a doplňte príjmy.

- V kroku 3 uveďte, že máte dieťa, a zadajte jeho dátum narodenia.

- Zamestnanec doplní výšku vyplateného daňového bonusu zamestnávateľom. Živnostník toto pole nevypĺňa.

- Zvoľte, či uplatňujete nárok na daňový bonus za celý rok alebo jeho časť (uveďte mesiace).

Aplikácia automaticky odpočíta vyplatený daňový bonus od nároku a výsledný rozdiel bude preplatkom na dani (v daňovom priznaní typu A na riadku 61, typu B na riadku 110), pokiaľ daňová povinnosť nie je vyššia.

Príklad 2: Zamestnanec s ročným príjmom nižším ako 3 738 €

- V kroku 2 vyplňte oddiel o zamestnaní a doplňte príjmy.

- V kroku 3 uveďte, že máte dieťa, a zadajte jeho dátum narodenia.

- Doplňte výšku vyplateného daňového bonusu zamestnávateľom z riadku 13 POZP.

- Vyberte mesiace, kedy vám zamestnávateľ vyplatil daňový bonus.

Zmeny v pravidlách pre daňový bonus od 1. januára 2025

Od 1. januára 2025 nadobúdajú účinnosť viaceré zmeny týkajúce sa daňového bonusu na dieťa:

- Vekové obmedzenie: Daňový bonus bude poskytovaný len na deti do 18 rokov veku. Po dovŕšení 18 rokov nárok zaniká, bez ohľadu na pokračovanie v štúdiu.

- Výška bonusov: Mení sa aj výška bonusov na dieťa. Pre deti do 15 rokov pôjde o 100 € mesačne na jedno dieťa, alebo 50 € mesačne, ak má dieťa 15 - 18 rokov.

- Príjmové podmienky: Zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90 % z jeho celkových príjmov.

- Zánik nároku: Pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká.

- Uplatnenie: Daňový bonus je možné uplatniť už v mesiaci, v ktorom sa dieťa narodilo.

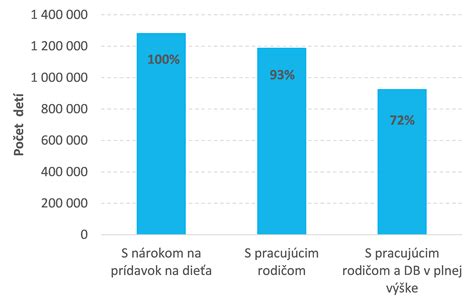

Rozdiel medzi daňovým bonusom a prídavkami na deti

Je dôležité rozlišovať medzi daňovým bonusom na dieťa a prídavkami na deti (rodinné prídavky).

- Daňový bonus na dieťa: Je priamo závislý od príjmu rodiča. Vyžaduje minimálny príjem a jeho výška závisí od veku dieťaťa a podmienok zákona. Poskytuje sa buď mesačne, alebo raz ročne pri daňovom priznaní.

- Prídavky na deti: Sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi (do 25 rokov, ak dieťa študuje) bez ohľadu na príjem rodiča.

Kombinovanie daňového bonusu s inými daňovými výhodami

Daňový bonus na dieťa je účinným nástrojom na optimalizáciu daňového zaťaženia a dá sa kombinovať s ďalšími daňovými výhodami, ako sú:

- Nezdaniteľná časť základu dane daňovníka.

- Daňová úľava na manžela/manželku bez príjmov.

- Daňové úľavy na dobrovoľné príspevky do 3. piliera.

Dôležité aspekty pri uplatňovaní daňového bonusu

- Počet detí: S rastúcim počtom detí sa môže zvýšiť celková výška daňového bonusu, avšak pri vyšších príjmoch a základoch dane môžu byť bonusy znížené alebo úplne zaniknúť.

- Percentuálny limit základu dane: Čiastkový základ dane nemôže presiahnuť 1,5-násobok ročnej priemernej mzdy spred dvoch rokov. Pri prekročení tejto hranice sa bonus kráti.

- Striedavá starostlivosť: Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus (napr. jeden rodič za párne mesiace, druhý za nepárne).

- Dodatočné uplatnenie: Ak si rodičia neuplatnili daňový bonus v predchádzajúcich rokoch, môžu tak urobiť dodatočne prostredníctvom dodatočného daňového priznania.

- Doklady: Na preukázanie nároku na bonus sú potrebné doklady ako rodný list dieťaťa, potvrdenie o návšteve školy, prípadne potvrdenie o spoločnej domácnosti alebo potvrdenie od druhého rodiča o neuplatňovaní bonusu.

Je nevyhnutné, aby zamestnávatelia a daňovníci sledovali aktuálne legislatívne zmeny a správne aplikovali pravidlá pri výpočte a uplatňovaní daňového bonusu. Využitie účtovných systémov s modulmi mzdovej agendy môže výrazne pomôcť pri správnom spracovaní týchto nárokov.