Daňový bonus na dieťa predstavuje významnú formu štátnej podpory pre rodiny s deťmi na Slovensku, zameranú na zníženie daňového zaťaženia rodičov. Jeho výška a podmienky uplatnenia sa v priebehu rokov menili v závislosti od legislatívnych úprav a ekonomickej situácie v krajine. Pre správne pochopenie a využitie tejto dávky je kľúčové sledovať aktuálne informácie a historický vývoj.

Historický vývoj daňového bonusu

Výška daňového bonusu na dieťa prešla viacerými zmenami. Pred rokom 2022 nebola jeho výška závislá od príjmu rodiča, pokiaľ tento presiahol polovicu minimálnej mzdy. V roku 2020 boli do podmienky pracovného príjmu na účely výpočtu daňového bonusu zahrnuté aj príjmy z ochrannej služby zamestnanca (OČR). Od júla 2021 bola stanovená výška daňového bonusu na 1,7 násobok pre deti vo veku od 6 do 15 rokov. Do júna 2022 musel rodič disponovať ročným zdaniteľným príjmom vo výške minimálne šesťnásobku minimálnej mzdy. Výrazná zmena vo výpočte daňového bonusu nastala od júla 2022.

Nasledujúca tabuľka ilustruje prehľad vývoja výšky daňového bonusu v čase:

| Dátum od | Dátum do | Výška daňového bonusu (približná hodnota v €) | Poznámka |

|---|---|---|---|

| 1. 1. 2025 | - | 50 € / 100 € | Zmeny podmienok a výšky |

| 1. 7. 2023 | 31. 12. 2024 | 140 € | Prechodné obdobie |

| 1. 7. 2022 | 30. 6. 2023 | 70 € | Pre dieťa do 15 rokov |

| 1. 1. 2022 | 30. 6. 2022 | 47,14 € | |

| 1. 7. 2021 | 31. 12. 2021 | 46,44 € | |

| 1. 1. 2020 | 30. 6. 2021 | 45,44 € | |

| 1. 7. 2019 | 31. 12. 2019 | 44,34 € | |

| 1. 1. 2018 | 30. 6. 2019 | 21,56 € | |

| 1. 9. 2013 | 31. 12. 2017 | 21,41 € | |

| 1. 7. 2009 | 31. 8. 2013 | 20,00 € |

Ministerstvo financií Slovenskej republiky zabezpečovalo jednotný postup pri zvyšovaní sumy daňového bonusu. Daňový bonus na vyživované dieťa sa zvyšoval rovnakým koeficientom a za rovnaké kalendárne mesiace zdaňovacieho obdobia ako suma životného minima.

Aktuálne podmienky pre rok 2025

Od 1. januára 2025 dochádza k zásadným zmenám v podmienkach priznávania daňového bonusu. Tieto zmeny sa dotýkajú veku dieťaťa, výšky bonusu a požadovaného zárobku zamestnanca. Nová výška daňového bonusu je stanovená na 100 eur pre dieťa do 15 rokov a 50 eur pre dieťa do 18 rokov. Zamestnanci majú povinnosť do 31. januára 2025 podpísať nové vyhlásenie k dani.

Zásadné zmeny od 1. januára 2025:

- Vek dieťaťa: 100 eur pre dieťa do 15 rokov, 50 eur pre dieťa od 15 do 18 rokov.

- Povinnosť podpísať nové vyhlásenie k dani: Do 31. januára 2025.

- Zdaniteľné príjmy zo zdrojov na území SR: Musia tvoriť najmenej 90 % zo všetkých príjmov daňovníka.

Kto má nárok na daňový bonus?

Daňový bonus na vyživované dieťa môže uplatniť daňovník na každé svoje vyživované dieťa, vrátane osvojených detí, detí prevzatých do starostlivosti nahrádzajúcej starostlivosť rodičov, a tiež dieťa druhého z manželov žijúce s ním v domácnosti, ak je považované za nezaopatrené dieťa podľa zákona.

Podmienky pre uplatnenie nároku:

- Dieťa musí byť vyživované.

- Daňovník musí mať zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo príjmy podľa § 6 ods. 1 a 2 toho istého zákona.

- Daňovník musí spĺňať podmienku minimálneho príjmu.

Kedy nevzniká nárok na daňový bonus:

- Ak sa na vyživované dieťa poskytuje dotácia na podporu výchovy k stravovacím návykom dieťaťa.

- Ak bolo dieťa umiestnené v nápravnom zariadení.

- Ak dieťaťu vznikol nárok na invalidný dôchodok.

Výpočet daňového bonusu

Od 1. januára 2025 platí nové ustanovenie zákona o dani z príjmov, podľa ktorého sa suma daňového bonusu na každé dieťa zníži o jednu desatinu rozdielu medzi dosiahnutým čiastkovým základom dane a 1,5 násobkom priemernej mesačnej mzdy spred dvoch rokov (v roku 2023 bola táto mzda 1 430 eur). Tento výpočet sa aplikuje v prípade, ak základ dane z aktívnych príjmov presiahne stanovenú hranicu.

V prípade, že čiastkový základ dane oprávnenej osoby je vyšší ako 1,5 násobok priemernej mesačnej mzdy spred dvoch rokov, suma daňového bonusu sa zníži. Napríklad, ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 vyšší ako 25 740 eur, suma daňového bonusu sa bude znižovať.

Príklady výpočtu daňového bonusu v roku 2025:

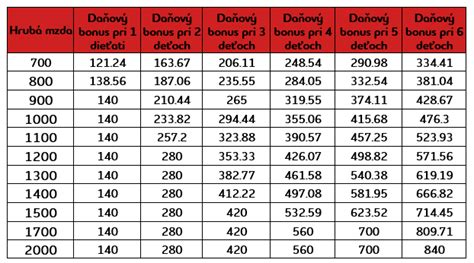

Príklad č. 1: Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov mesačne. V januári 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus je 36 % z 1 000 eur, maximálne však 100 eur na dieťa, teda celkovo 200 eur.

Príklad č. 2: Zamestnanec pracujúci na dohodu si uplatňuje daňový bonus na jedno dieťa do 15 rokov mesačne. V októbri 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus je 29 % z 330 eur, maximálne však 100 eur.

Príklad č. 3: Zamestnankyňa má tri deti: 10, 12 a 19 rokov. Na mesačnej báze si uplatňuje bonus na deti u zamestnávateľa. Keďže na dieťa staršie ako 18 rokov nárok nevzniká, bonus sa počíta len na dve deti, pričom sa použije percento zodpovedajúce dvom deťom.

Príklad č. 4: Zamestnankyňa za rok 2025 dosiahla ročný základ dane 27 500 eur a má jedno dieťa do 15 rokov. Keďže jej základ dane prevyšuje sumu 25 740 eur, suma daňového bonusu sa zníži o 1/10 rozdielu.

Príklad č. 5: Zamestnankyňa v septembri 2025 dosiahla základ dane 2 400 eur a má jedno dieťa do 10 rokov. Keďže jej základ dane presahuje sumu 2 145 eur, suma daňového bonusu sa zníži o 1/10 rozdielu.

Príklad č. 6: Zamestnanec si uplatňuje bonus na deti vo veku 4 a 17 rokov. V marci 2025 dosiahol základ dane 2 550 eur. Maximálna suma bonusu je 100 eur na dieťa do 15 rokov a 50 eur na dieťa od 15 do 18 rokov. Keďže základ dane presahuje sumu 2 145 eur, bonus sa zníži.

Príklad č. 7: Zamestnanec si mesačne uplatňuje bonus na dve deti do 15 rokov. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane 3 500 eur, čím si na tento mesiac nárok na bonus neuplatnil. Celkový ročný základ dane dosiahol 25 500 eur. Zamestnávateľ mu počas roka priznal bonus vo výške 2 200 eur. Po ročnom zúčtovaní sa mu douplatní nárok do výšky 2 400 eur.

Príklad č. 8: Zamestnanec si mesačne uplatňoval bonus na jedno dieťa do 15 rokov (1 200 eur ročne). V roku 2025 dosiahol základ dane 26 350 eur. Pri ročnom zúčtovaní mu vyjde nárok na daňový bonus 1 139 eur. Keďže tento nárok je nižší ako suma bonusu vyplatená počas roka, zamestnanec je povinný vrátiť rozdiel 61 eur.

Spôsoby uplatnenia daňového bonusu

Daňový bonus na dieťa je možné uplatniť dvoma spôsobmi:

- Mesačne: Uplatňuje sa priamo u zamestnávateľa, ktorý ho zohľadňuje pri výpočte preddavkov na daň. Zamestnanec je povinný podpísať "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu".

- Ročne: Uplatňuje sa v daňovom priznaní alebo v ročnom zúčtovaní dane. V tomto prípade je potrebné preukázať vznik nároku príslušnými dokladmi (napr. rodný list dieťaťa, rozhodnutie súdu).

Špecifické situácie a otázky

Existuje viacero špecifických situácií, ktoré sa týkajú nároku na daňový bonus:

- Zamestnanec poberá daňový bonus a následne ochorie: Ak suma daňového bonusu vypočítaná v ročnom zúčtovaní alebo daňovom priznaní bude nižšia ako suma už vyplatených bonusov, zamestnanec musí rozdiel vrátiť. Môže však zrušiť nárok a uplatniť si ho napríklad druhý rodič.

- Daňovník má príjmy aj zo zahraničia: V takom prípade nie je možné poberať daňový bonus mesačne, ale len po skončení roka v daňovom priznaní. Posudzuje sa, či 90 % celosvetových príjmov tvoria príjmy zo zdrojov na území SR.

- Nedohoda rodičov, kto si uplatní daňový bonus: Ak dieťa vyživuje viacero daňovníkov, bonus môže uplatniť vždy len jeden z nich.

- Štúdium na vysokej škole: Opakovanie ročníka prvého stupňa vysokoškolského štúdia nevylučuje nárok na daňový bonus.

- Príjmy z podnikania a závislej činnosti: Pri kombinácii týchto príjmov je potrebné splniť špecifické podmienky pre ich započítanie.

- Dieťa umiestnené v nápravnom zariadení: Takéto dieťa sa nepovažuje za vyživované pre účely daňového bonusu.

- Dieťa s invalidným dôchodkom: Nárok na daňový bonus nevzniká od prvého dňa mesiaca nasledujúceho po mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

- Príspevok z úradu práce: Príspevky z úradu práce v súvislosti s poklesom tržieb sa nezahŕňajú do zdaniteľných príjmov pre účely daňového bonusu.

Daňový bonus na dieťa 2025

Pri vypĺňaní daňového priznania za rok 2022 elektronickou formou na portáli finančnej správy boli zapracované legislatívne podmienky vzniku nároku na daňový bonus, čo uľahčuje proces daňovníkom, ktorí si ho uplatňujú.

V súčasnosti sa pripravujú materiály s podrobnými prípadovými štúdiami, ktoré pokrývajú čo najväčší počet konkrétnych situácií súvisiacich s daňovým bonusom.